مالیات شرکت مسئولیت محدود،این روز ها بحث مالیات بسیار داغ است و هر کس که به دنبال راه اندازی کسب و کاری است در ابتدا مالیات آن کار را بررسی میکند و یکی از فاکتور های مهم است. مسلما مالیات های شرکت ها و موسسات بزرگ بسیار بیشتر است و آگاهی از مبلغ آن مهم و تاثیر گذار است.

شرکت با مسئولیت محدود چیست؟

نوعی شرکت است که مسئولیت هر یک از سهامداران در مورد بدهی های شرکت، محدود به مبلغ سرمایه گذاری شده در شرکت است و در صورت عدم کفایت سرمایه اجباری نیست که از اموال شخصی خود برای جبران بدهی ها استفاده نمایند.

به زبان ساده تر در صورتی که شرکت ورشکسته شود و نتواند جوابگوی طلبکاران باشد تنها سرمایه سهامداران از بین می رود و طلبکاران نمی توانند باقیمانده مطالبات خود را از اموال شرکای شرکت مطالبه کنند.

یعنی در صورتیکه مثلا سرمایه شرکت ده میلیون تومان باشد مسئولیت شرکت در حد همان ده میلیون تومان است و طلبکاران نمی توانند از اموال دیگر، سهامداران مطالبات خود را وصول کنند.

شرکت با مسئولیت محدود تنها با حداقل دو نفر شریک قابل ثبت است. بر خلاف شرکتهای سهامی، سرمایهی شرکا به سهام تبدیل نمیشود. عبارت «با مسئولیت محدود» حتماً باید در اسم شرکت گنجانده شود، در غیر این صورت، شرکت تضامنی محسوب شده و قوانین مربوط به شرکتهای تضامنی، شامل حال آن خواهد شد.

قانون مالیات درباره مالیات شرکت مسئولیت محدود

ماده 105 جمع درآمد شرکتها و درآمد ناشی از فعالیتهایانتفاعی سایر اشخاص حقوقی که از منابع مختلف در ایران یا خارج از ایران تحصیل میشود، پس از وضع زیانهای حاصل از منابع غیرمعاف و کسر معافیت های مقرر به استثنای مواردی که طبق مقررات این قانون دارای نرخ جداگانهای میباشد، مشمول مالیات به نرخ بیست و پنج درصد (25%) خواهند بود.

تبصره 1 مالیات شرکت مسئولیت محدود)در مورد اشخاص حقوقی ایرانی غیر تجاری که به منظور تقسیم سود تأسیس نشدهاند، در صورتی که دارای فعالیت انتفاعی باشند،از مأخذ کل درآمد مشمول مالیات فعالیت انتفاعیآنها مالیات به نرخ مقرر در این ماده وصول میشود.

تبـصـره 2مالیات شرکت مسئولیت محدود) اشـخاص حـقـوقی خـارجی و مـوسـسات مـقیم خـارج از ایـران بـه اسـتثنای مـشمولان تبصرة (5) مادة (109) و مادة (113) این قانون از مأخذ کل درآمد مشمول مالیاتی که از بهره برداری سرمایه در ایران یا از فعالیتهایی که مستقیما یا به وسیله نمایندگیاز قبیل شعبه، نماینده، کارگزار و امثال آن در ایران انجام میدهند یا از واگذاری امتیازات و سایر حقوق خود، انتقال دانش فنی، دادن تعلیمات، کمکهای فنی یا واگذاری فیلمهای سینمایی از ایران تحصیل میکنند به نرخ مذکور در این ماده مشمول مالیات خواهند بود. نمایندگان اشخاص و موسسات مذکور در ایران نسبت به درآمدهایی که به هر عنوان به حساب خود تحصیل میکنند طبق مقررات مربوط به این قانون مشمول مالیات میباشند.

تبصره 3 مالیات شرکت مسئولیت محدود)در موقع احتساب مالیات بر درآمد اشخاصحقوقی اعم از ایرانی یا خارجی، مالیات هایی که قبلا پرداخت شدهاست با رعایت مقررات مربوط از مالیات متعلق کسر خواهد شد و اضافه پرداختی از این بابت قابل استرداد است.

تبصره 4مالیات شرکت مسئولیت محدود)اشخاص اعم از حقیقی و حقوقی نسبت به سود سهام یا سهام الشرکه دریافتی از شرکت های سرمایهپذیر مشمولمالیات دیگری نخواهند بود.

تبصره 5 ـ در مواردی که به موجب قوانین مصوب وجوهی تحت عناوین دیگری غیر از مالیات بردرآمد از مأخذ درآمد مشمول مالیات اشخاص قابل وصول باشد، مالیات اشخاص پس از کسر وجوه مزبور به نرخ مقرر مربوط محاسبه خواهد شد.

تبصره 6مالیات شرکت مسئولیت محدود)درآمد مشمول مالیات ابرازی شرکتها و اتحادیه های تعاونی متعارف و شرکتهای تعاونی سهامی عام مشمول بیست و پنج درصد (25%)تخفیف از نرخ موضوع این ماده می باشد.

تبصره7 مالیات شرکت مسئولیت محدود) به ازای هر ده درصد (10%) افزایش درآمد ابرازی مشمول مالیات اشخاص موضوع این ماده نسبت به درآمد ابرازی مشمول مالیات سال گذشته آنها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخ های مذکور کاسته میشود. شرط برخورداری از این تخفیف تسویه بدهی مالیاتی سال قبل و ارائه اظهارنامه مالیاتی مربوط به سال جاری در مهلت اعلام شده از سوی سازمان امور مالیاتی است

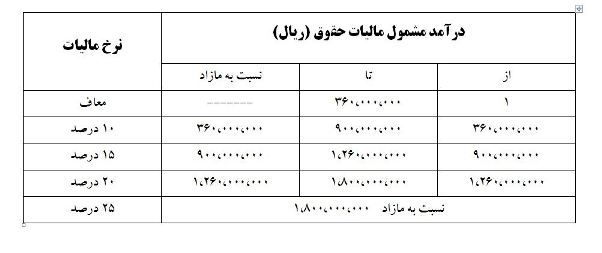

محاسبه مالیات شرکت مسئولیت محدود:

بر اساس قانون، جمع درآمد شرکتها پس از محاسبهی زیانهای خاص و کسر معافیتهای مقرر، مشمول مالیات میشود. شیوهی محاسبهی مالیات شرکت مسئولیت محدود بر اساس درآمد به صورت زیر است:

تا میزان ۳۰ میلیون ریال درآمد، مالیات سالانه به نرخ ۱۵ درصد

تا میزان ۱۰۰ میلیون، مازاد بر بر ۳۰ میلیون ریال درآمد: مالیات سالانه به نرخ ۲۰ درصد

تا میزان ۲۵۰ میلیون ریال، مازاد بر ۱۰۰ میلیون ریال: مالیات سالانه به نرخ ۲۵ درصد

تا میزان ۱ میلیارد ریال، مازاد بر ۲۵۰ میلیون ریال: مالیات سالانه به نرخ ۳۰ درصد

نسبت مازاد بر یک میلیارد ریال درآمد: مالیات سالانه به نرخ ۳۵ درصد

شما می توانید تمامی قوانین و مقررات مرتبط با ثبت شرکت، بیمه شرکت و مالیات شرکت ها را در اپلیکیشن حقوقی شهرداد و یا بلاگ حقوقی شهرداد مطالعه نمایید.

- ۹۹/۱۱/۲۱